【問題】日本に「間違いだらけのつみたて投資の説明」が定着している

「平均買付単価」が下がるという間違った説明が定着している

残念なことに、今の日本には「間違ったつみたて投資(つみたて投資)の説明」が定着しています。

つみたてNISA・確定拠出年金・iDeCoなどを通じてつみたて投資が説明される機会は、数年前に比べて格段に増えました。

しかし、間違った説明では投資家に正しくつみたて投資の特徴やリスクを伝えることはできません。

つみたて投資は「平均買付単価」が下がりやすい投資手法ではない

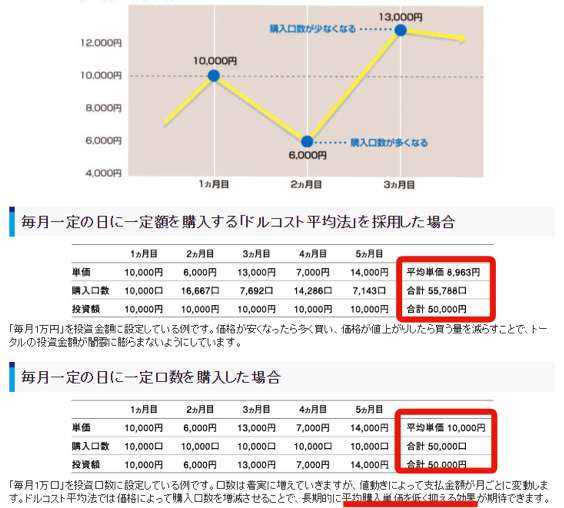

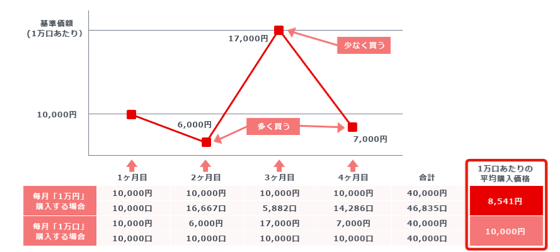

「間違った説明」とは、「安い時に多くの量を買い、高い時は少ない量しか買えないため、平均買付単価が下がる」という説明です。

(似たような表現で、平均買付単価が「安くなる/抑えられる/低くなる」などもあります。)

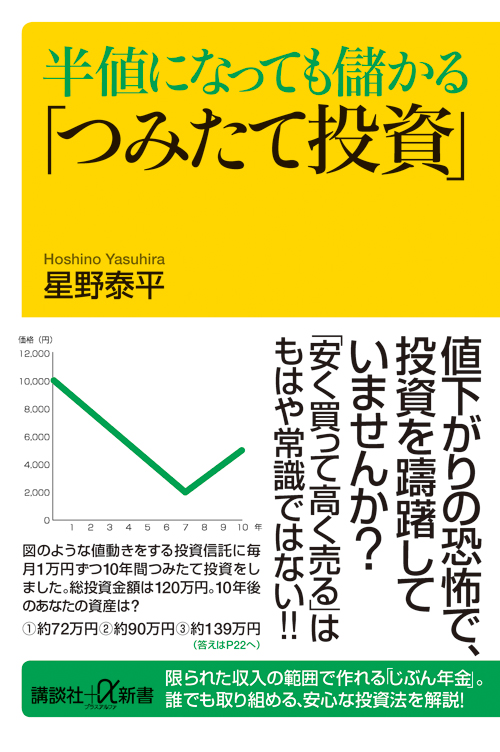

どの金融機関もつみたて投資を説明する書籍も、次の様なジグザグしたグラフを用いて、あたかもつみたて投資は平均買付単価が下がりやすいと誤解を与えかねない説明をしています。

ジグザググラフの例①:平均買付単価が下がると説明

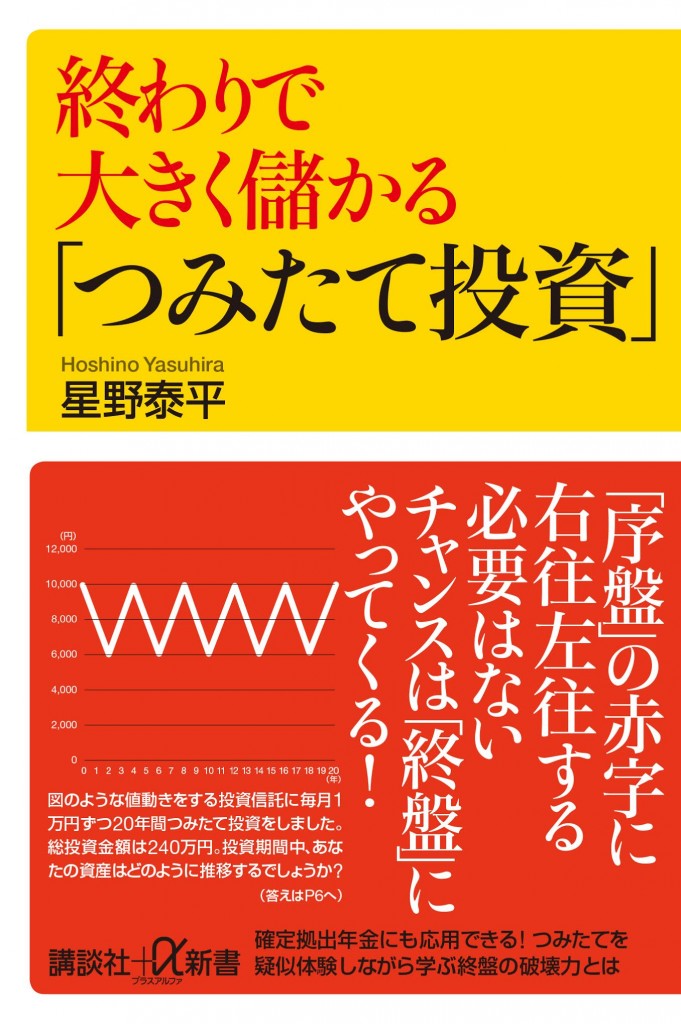

ジグザググラフの例②:平均買付単価が下がると説明してる

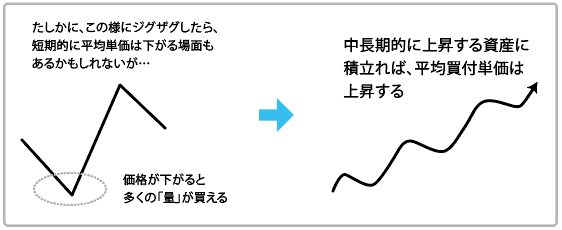

実際はつみたて投資の場合、平均買付単価が上がることの方が圧倒的に多い

しかし、株式などの中長期的に成長が期待できる資産につみたて投資をすると、平均買付単価が上昇するケースが圧倒的に多いです。

それは当たり前で、値上がりするものを継続的に購入したら平均買付単価は上がるからです。

(値上がりする野菜を買い続けたら、平均買付単価が上がるのは容易に想像できます。)

私はこれまでつみたて投資に関して膨大な検証をし、つみたて投資の特化した書籍を執筆してきました。

投資対象を分散して中長期的につみたて投資をした場合、平均買付単価が上昇するケースが圧倒的に多かったです。

これは初歩的な特徴です。

しかし、どの金融機関も判を押した様に「平均買付単価が下がる・・・」と説明しています。

今の日本の金融業界は初歩的な所でつみたて投資の認識が出来てないのです。

これは、これまで金融業界がつみたて投資に真剣に向き合ってこなかった証拠です。

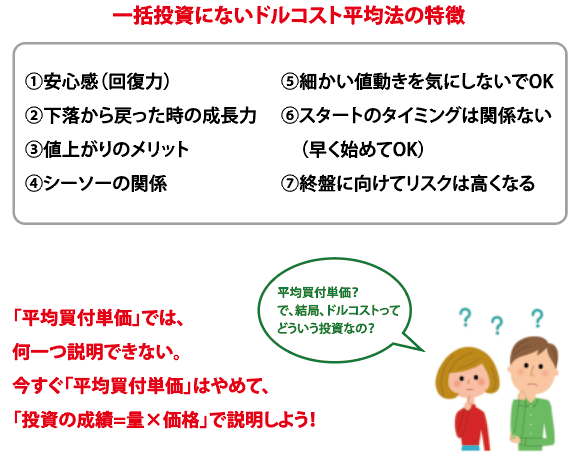

【重要】「平均買付単価」の説明の一番の問題は、つみたて投資の重要な特徴やリスクがが何一つ説明できないこと

ただ、本当の問題はそこではありません。

「平均買付単価」を用いた説明の最大の問題は、つみたて投資の重要な特徴やリスクがが何一つ説明できない点です。

つみたて投資には、一括投資と異なる特徴やリスクが多数あります。

しかし、それらを一切説明出来ないのです。

また、リバランスや取り崩し手法などの出口戦略についても一切説明できません。

顧客本位な姿勢(フィデューシャリー・デューティー)が求められる中、全くその趣旨に沿わない説明です。

平均買付単価の説明は、つみたて投資の特徴を説明できないだけでなく、投資家に「平均買付単価が下がりやすい」と真逆の印象を与えて誤解を招くので、いますぐ辞めるべきです。

658の金融機関の内、正しくつみたて投資を説明している金融機関は1社もない

私は2018年に、全国の銀行・証券会社・信用金庫・労働金庫などの658の投資信託を販売する金融機関のHPで、つみたて投資の説明方法について調べました。

つみたて投資の説明をしている金融機関は、ほぼ全て「平均買付単価が下がる」と解説していました。

この状況をまとめたE-bookは、こちらをご覧ください。

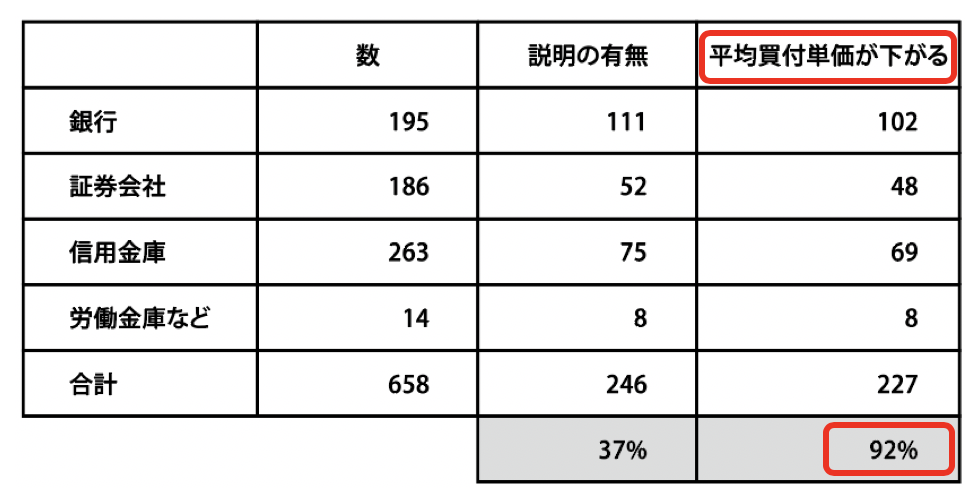

HPでつみたて投資を紹介している金融機関は4割に満たない

まず、658の金融機関のうち、つみたて投資をHPで説明しているのはたったの246社でした。

今の時代、自社で推進するサービスをHPで告知するのは当然です。

2017年にiDeCo、2018年に「つみたてNISA」がスタートし、国主導でつみたて投資を広めようとする機運は高まっています。

しかし、たったの約37%の金融機関しかつみたて投資を説明してないのです。

つみたて投資を推進するはずの金融業界は、未だ半数以上が告知もせず、静観しているのです。

92%の金融機関は「平均買付単価が下がる」と解説

ここからが本題ですが、つみたて投資をHP等で解説している246社のうち、約92%に該当する226社が「平均買付単価が下がる」と説明しています。

今の日本の金融機関が、判を押した様に間違った説明を繰り返している状況については、私が作成した無料レポートをご確認ください。

ちなみに、残りの約8%の金融機関が正しい説明をしている訳ではありません。

つみたて投資の説明を一言コメントや適当なグラフだけで済ませたり、質が低い説明ばかりです。

つみたて投資の研究を15年続けてきた

私は2006年から15年間、つみたて投資の特徴やリスクの研究に従事してきました。

そして、つみたて投資に特化した書籍を執筆してきました。

|

講談社α新書(2010年12月) |

パンローリング(2011年10月) |

|

講談社α新書(2015年11月) |

ゼロからわかる きんざい(2015年12月) |

|

つみたて投資協会(2017年5月) |

星野式つみたて投資説明法 つみたて投資協会(2017年5月) |

私の使命は、つみたて投資の特徴・リスクをより多くの人に共有する事です。

そして、つみたて投資の認知度を高め、日本をアメリカの様につみたて投資が一般的な社会=つみたて社会にすることです。

その為には、まず間違った説明をしている金融業界を変える必要があります。

そこで、2015年につみたて投資協会を設立し「投資の成績=量×価格」でつみたて投資の説明ができる人材を育成しています。

つみたて投資を多くの人に伝えようという理念に賛同する協会会員は、現在2,300名を超えました。

今後も継続的にこの仲間の輪を広げていきます。

そして次のステップとして、一般の方にも幅広くつみたて投資の特徴やリスクを共有したいと想い、このサイトを立ち上げました。

このサイトでは、これまで説明されてこなかったつみたて投資の本当の特徴やリスク、今のつみたて投資の問題点や課題などについて、丁寧に解説していきます。

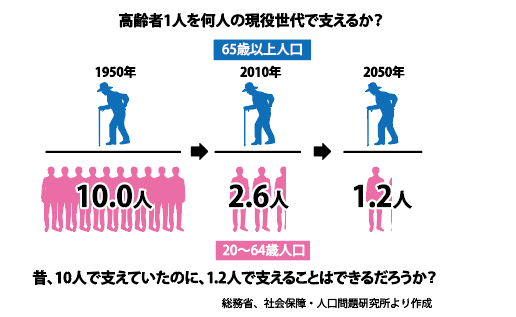

日本人をめぐる環境は、さらに厳しさを増す

今後、日本は本格的に高齢化が進行します。

医療や年金などの社会保障制度の運営が非常に厳しくなるのは確実です。

年金が減り、支給開始年齢は引き上がります。消費税含めて各種税負担は上がります。

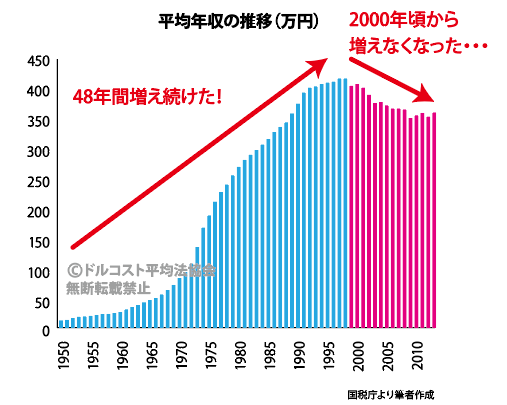

一方、昔の様に「右肩上がり」で収入が増える時代は終わりました。

多少収入が増えても、社会保険料の上昇などでなかなか可処分所得は伸びません。

しかも、ほぼゼロ金利で預金に寝かせていても増えません。

そして医療技術の進展で、寿命は伸び人生100年時代です。

人生の円熟期に「お金がないから」という理由で楽しめないのは、非常に残念です。

これからの日本人は、将来お金で困らない為に、自助努力で「じぶん年金」を作る必要があります。

その為に、つみたて投資の認知度を高める必要があるのです。

つみたて投資の2つの課題

しかし、つみたて投資について大きく2つの課題があります。

課題1:つみたて投資を正しく理解している人材の不足

1点目は、つみたて投資を正しく理解している人材の不足です。

これまで平均買付単価を用いたよくわからない説明が定着していました。

それでは、つみたて投資の特徴やリスクを投資家が理解することはできません。

本サイトで、私が12年以上研究を続けてきて産み出した星野式つみたて投資説明法「投資の成績=量×価格」を用いて、本当のつみたて投資の特徴やリスクを共有するので、学んでください。

また、プロとして正しくお客様につみたて投資を説明したい方は、つみたて投資検定を受験してください。

課題2:つみたて投資を広める人材の不足

2点目は、つみたて投資を積極的に啓蒙・普及する人材の不足です。

これまで金融業界は積極的につみたて投資を説明してきませんでした。

全国の銀行や信用金庫などの356の金融機関で、投資信託のつみたて投資のサービスを利用している人数は、平均1634人でした。(2014年時点)

1つの金融機関は平均すると64の支店があります。

つまり、1支店あたり約25人のお客様しか利用していなかったのです。

これは毎月新たに利用するお客様の数ではありません。

1998年12月に銀行での投資信託の販売が解禁されて以降、約16年経過して積み上がったお客様の数です。

単純平均すると、銀行などの支店では、各支店で1年間に1〜2人程度の新規のお客様が利用した計算になります。

いかがでしょう?

この様に、これまでつみたて投資は全くと言っていいほど、推進されてきませんでした。

それは仕方ない面もあります。

理由は、ビジネスとして見た場合、収益性が低く採算が取りづらいからです。

金融業界の担当者は、富裕層や高齢者など、比較的お金を持っている世帯へのアプローチに注力します。

金融機関は営利企業なので、営業効率が良い高額の資金を狙いに行くのは当然ですし、それを批判するつもりはありません。

しかし、本当に中長期的な資産作りが必要な資産形成層には、ほとんどメッセージが届けてこなかったのは事実です。

iDecoやつみたてNISAが始まり、提案されるケースはわずかに増えましたが、まだまだ抜本的なものにはなっていません。

つみたて投資は、伝える人が足りないのが決定的な課題です。

つみたて投資を「投資の成績=量×価格」で教えてあげよう!

つみたて投資の間違った説明を除去し、正しい知識を共有する事は日本を豊かにする新しい社会貢献活動です。

日本ではまだまだつみたて投資を知らない人が山ほどいます。

多くの人は、つみたて投資と一括投資を混合して誤解しています。

投資は博打・ギャンブルと誤解している人が大勢います。

その誤解をといてあげると、本当に喜んでもらえます。

つみたて投資の特徴・リスクを理解しやすい様に「投資の成績=量×価格」で教えてあげましょう。

そして、将来お金で困る人を1人でも減らしましょう。

正しいつみたて投資の知識を共有して、つみたて社会を実現しましょう!